OKB 2026年展望:一场决绝的供给侧革命

1人参与 • 2026-02-10 • 动态

所有的功能必须通过api调用,禁止任何形式的后门访问。不这样做的人将被解雇。祝大家度过愉快的一天。

2002 年,亚马逊的贝索斯下达了著名的“bezos api mandate”。当时,华尔街嘲笑亚马逊是不务正业的零售商,但贝索斯却在“自残式”地拆解自己的单体架构。他坚信:如果一项服务能支撑亚马逊的巅峰流量,它就应该成为全行业的水电煤。

2025 年 8 月,okx 也迎来了自己的“aws时刻”。通过焚毁千万枚 okb 并将总量永久锁死在 2100 万枚,老徐(徐明星)完成了一次决绝的“断舍离”——亲手斩断了okb对交易所利润回购的依赖,将其推向了协议主权的深海。

阅读导览:四个维度对 okb 进行剖析:

- (1) 2100万恒定供应量的稀缺性叙事;

- (2) okb 的影子现金流,;

- (3) x layer 的 gas 需求与通缩机制;

- (4) okx web3 wallet 的基建价值以及 okb 的增长曲线。

1. 引言:从“亚马逊的服务器”到“web3 的水电煤”

2002 年的一个深夜,亚马逊的jeff bezos 在西雅图的办公室里感到一种强烈的挫败感。尽管亚马逊的电商业务飞速增长,但内部的技术团队却像陷在了泥潭里:每开发一个新的功能,工程师们都要从头开始搭建服务器、配置数据库、处理网络带宽。这种低效的重复劳动,让亚马逊看起来更像是一台沉重的老旧机器,而不是一家科技公司。

在那个夜晚,bezos写了一份寥寥几百字但却让整个互联网前进一大步的备忘录:“所有的功能必须通过api(服务接口)调用,禁止任何形式的后门访问或直接链接。” 他在结尾处留下了那句著名的通牒:“不这样做的人将被解雇。祝大家度过愉快的一天。”(aka bezos api mandate memo)

起初,这套被称为 aws(亚马逊云服务)的系统,仅仅是为了让亚马逊自己卖书更顺畅。华尔街在很长一段时间内都对此感到困惑:“为什么一家零售商要花巨资去搞服务器出租?”直到几年后,人们才惊觉:netflix 在用 aws,uber 在用 aws,甚至连五角大楼也在用 aws。

在那一刻,亚马逊的估值逻辑彻底变了。它不再仅仅是一家按照“卖货毛利”定值的零售商,而是一家长在互联网底层、向全世界征收“数字税”的技术基建公司。

2026 年:okb 的“aws 时刻”

今天我们站在 2026 年回望,okb 正在经历完全相同的身份重构。

长期以来,市场对 okb 的认知一直停留在“卖书时代的亚马逊”——它被视为 okx 交易所的“内部打折券”/“超市赠品券”,其价值被死死地锚定在中心化撮合业务的交易量上。只要 cex 行业增长放缓,okb 的估值就会触及天花板。

然而,2025 年的一系列“大手术”打破了这一枷锁。通过将供应量永久锁死在 2100 万枚,并将okb的价值重心全面迁移至 x layer(公链) 与 okx web3 wallet(入口),老徐实际上完成了一次“去中心化版本的 api 重组”:

- 剥离: 他把“ok”从 okb 中抽离了出来。okb 不再是某家公司的收益权证,而是像 aws 的算力一样,成为了链上世界不可或缺的原生资源。

- 重构: 正如 aws 让亚马逊从“卖货的”变成了“定义互联网规则的”,x layer 与 web3 钱包的绑定,让 okb 从“收手续费的”变成了“定义链上流量规则的”。

这种从‘内部支撑工具’向‘全球基础设施’的跨越,正是今天 okb 正在走的路。

2026,okb的aws时刻以至。

2. 供给侧革命:2100万恒定供应量的稀缺性叙事

2025 年 8 月 13 日,okx 执行了一项加密货币历史上罕见的货币政策调整:一次性销毁了 6526 万枚 okb,并将总供应量永久锁定在 2100 万枚——旨在将 okb 的稀缺性对标btc,占领新老og们的心智。

2.1 供给冲击与完全缺乏弹性的供应曲线

在传统的代币经济学中,项目方通常保留增发权或持有大量储备代币以应对未来的生态激励需求。这种潜在的通胀压力往往会压制代币的长期价格表现。okx 通过智能合约层面的升级,永久移除了铸币(mint)和销毁(burn)功能,确立了 okb 总量的上限,塑造一种 1/21,000,000的mind share。

在供需模型 p = d / s 中,分母 s 被锁定为 21,000,000。这意味着,生态系统内的任何增量需求 d——无论是来自 jumpstart、airdrop earn、借贷的质押需求,还是 x layer 的 gas 消耗——都无法通过增加供应来缓解,而必须完全通过价格 p 的上涨来体现。

2.2 销毁机制的演变:从“回购”到“不稀释”

在 2025 年 8 月之前,okb 的销毁依赖于交易所的季度利润回购。这本质上是一种中心化的利润分配行为,受制于交易所的经营状况和回购策略的透明度。(算是老徐对于友商的回应?)

更重要的是,大量未流通代币的焚烧宣誓着团队对持有者的“不稀释承诺”,是一种变相地老币fair launch model。尤其是在2025年大量high fdv,low float的市场环境下,只能说是创始人对去中心化世界的执着与坚持。

因为供应量的封顶,团队手里的币变少了,这迫使 okx 团队必须通过提升代币的流动性溢价和使用场景来获得收益(而不是卖token)。这种利益绑定机制使得团队与持有者的目标高度一致:唯有生态繁荣,币价上涨,大家才有的赚。

2.3 市场是否买单2100万的叙事?

8月初: okb交易价格维持在 $45 - $49 区间,表现平稳。

8月13日: 随着销毁公告的发布及链上确认,价格日内暴涨超过160%,迅速突破 $100 大关。

8月22日: 在fomo情绪和基本面重构的双重驱动下,okb触及 $255.50 的历史最高点。

随后的几个月,随着获利盘的了结和宏观市场的调整,okb价格进入回调阶段。截至2026年1月初,价格稳定在 $113 - $115 区间,较之8月初涨了150%。

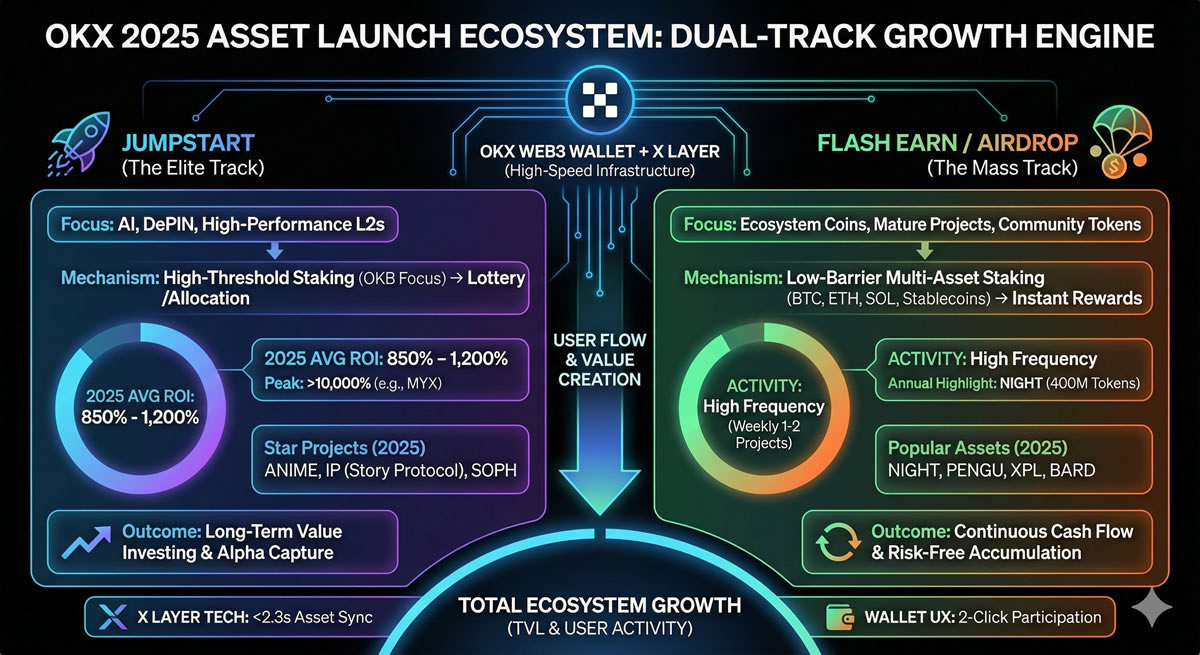

3. okb的“影子利息”经济学

尽管传统的simple earn产品为okb提供了基础的低风险收益,但真正的alpha来源于高频的flash earn活动和jumpstart打新。okb的“影子利息”实际上演变为一种针对固定股权的、不可稀释的分红机制

对于jumpstart的热门项目的年化收益率(apy)在挖矿期间通常高达300% - 500% 。对于一个仅需锁定资金3天的活动十分有吸引力的。

flash earn(前身为airdrop earn)是2025年okb持有者另一个高频、稳定的“周薪”。根据okx官方公告及市场数据 ,2025年下半年,特别是q4,密集上线了大量flash earn活动。这种密集的排期将okb转变为了一台持续运转的印钞机

我们统计了2025年度jumpstart和flashearn的活动,共计11次活动。假设该用户积极参与每一次jumpstart和flash earn,按照okb为 $95的均价(考虑了上半年的低位$45和下半年销毁后的高位$135-$255波动,取加权平均)。中位数收益约为 $812(取中位数),年化收益率在 8.5%。

仅通过参与生态活动,okb持有者在2025年获得了约8.5%的额外代币收益。这个数字显著高于eth或sol的链上质押收益(通常在3%-5%之间)。

4. x layer 的 gas 需求?还是资产锁仓?

4.1 聚合层的网络效应

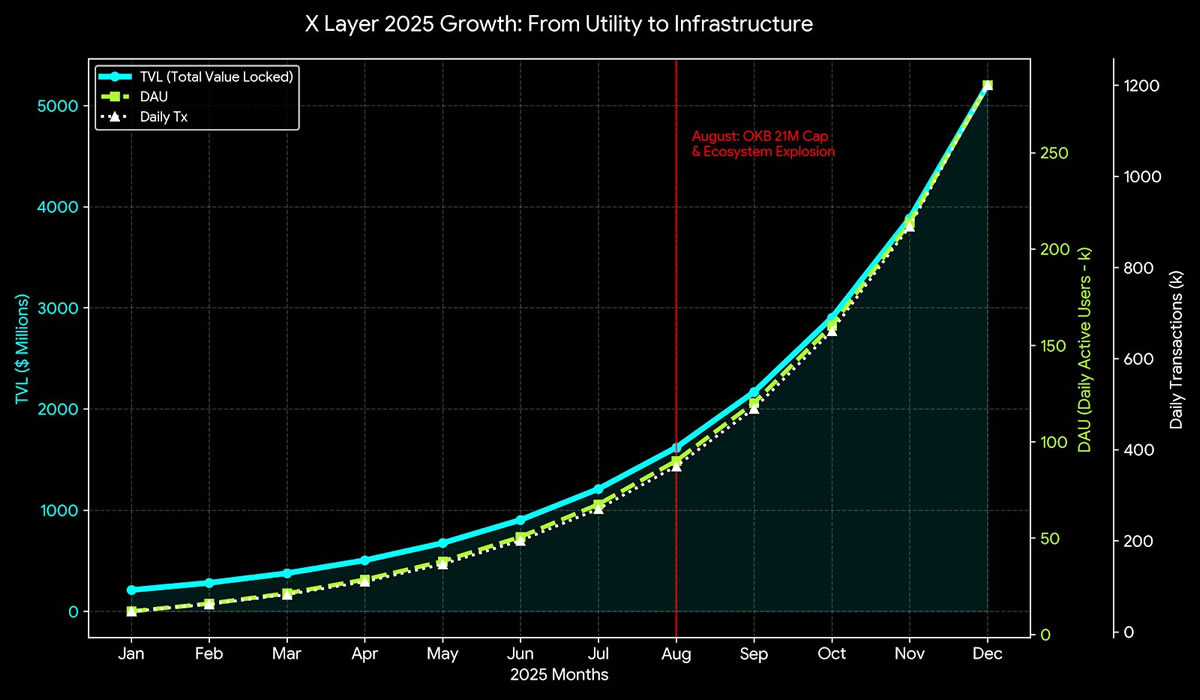

2025 年 8 月 5 日,okx 完成了 x layer 的 "pp upgrade" ——一条基于 polygon cdk 构建的 zkevm layer 2 网络。

作为一个 zkevm,x layer 能够无缝兼容以太坊的智能合约和开发者工具。这意味着以太坊上庞大的 defi 应用可以几乎零成本迁移至 x layer。此外,升级后的 tps 达到 5,000,gas 费用降至接近于零(<$0.01)。这为高频交易、gamefi 和支付应用扫清了技术障碍。

截至2025年底,x layer累计独立地址数超过200万。其中,日活跃dau地址在11月和12月保持在28万左右的高位,tvl维持在5b,这主要得益于年底的交易所营销活动及新的meme币上线。

2025年新增合约部署量超过15,000个。

合约类型分布:

代币合约(erc-20): 占比约60%。这反映了meme币发行和项目方代币迁移的热潮。

nft合约(erc-721/1155): 占比约25%。主要集中在游戏道具和社区徽章类nft。

defi合约: 占比约15%。虽然数量不多,但这是承载tvl的核心。

4.2 okb 作为原生 gas 的经济学

在 x layer 网络中,okb 是唯一的原生 gas 代币 。这意味着链上的每一次转账、每一次 dex 交易、每一次 nft 铸造,都需要消耗 okb。

平均单笔gas费: 稳定在 $0.005 - $0.01 之间。

日均gas消耗: 约为 $5,000 - $10,000。

尽管交易量巨大,但由于极低的费率结构,x layer产生的链上收入却是少的可怜。

这种低收入状态是okx的有意为之。x layer现阶段的战略目标不是通过gas费盈利,而是作为基础设施服务于okx的整体生态。对于okx而言,x layer是一个"成本中心"转变为"生态护城河"的战略投资。

4.3 以okb为原生配对资产的锁仓

如果说靠gas fee赚不了几个钱?那x layer是图什么呢?

真正的价值在于 defi 锁仓tvl 和 流动性配对。

在 x layer 的 dex 中,okb 是核心的交易对资产(如 okb/usdt, okb/eth)。为了提供流动性,做市商和流动性提供者(lp)需要锁定大量的 okb。

如果 x layer 的 tvl 达到 50 亿美元,且其中 30% 是 okb 形式的资产,那么将有价值 15 亿美元的 okb 被锁定在智能合约中。按照120美元计算,那就是12.5m枚okb被锁定在生态里,这可是近60%的总量。

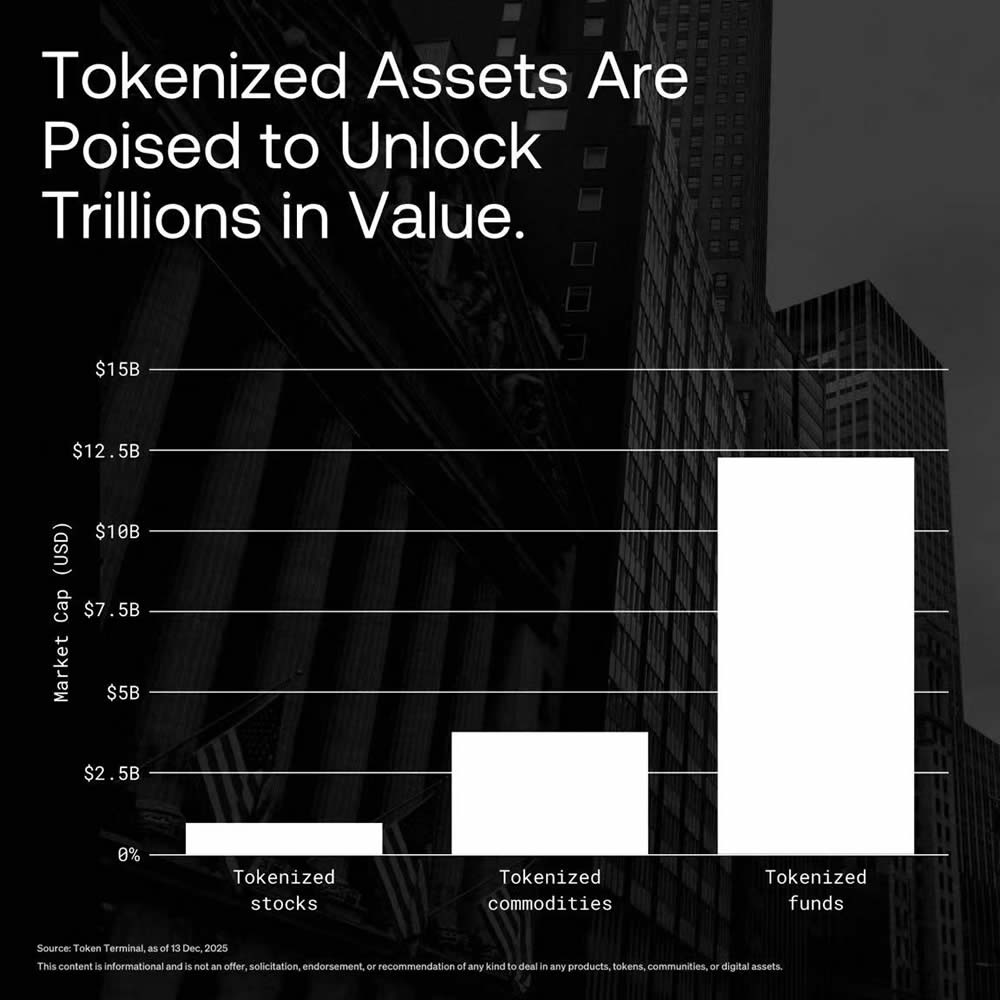

这种由 defi 乐高积木、发射台搭建起来的锁仓效应,被动减少okb的流通量才是 x layer 对 okb 估值最直接的贡献。至于2026年的锁仓效应的锚点,从okx官网的推特信息来看,很可能押注在tokenized asset。

5. okx web3 wallet 作为流量入口的基建价值

把“ok”从okb拿出来是2025年老徐“万物上链”的大刀阔斧之举,这意味着okb 的增长将不再锚定交易所交易量,这里取而代之的是锚定 okx web3 wallet 的用户增长。

钱包是 web3 时代的super app,是流量的第一入口,而okx web3 wallet在这方面的技术、品牌和市场地位的优势都是有目共睹的。

5.1 钱包赛道的格局与 okx 的优势

在 2024-2025 年,okx web3 wallet 展现出了惊人的增长爆发力。数据显示,okx app 在 2024 年的下载量达到 1750 万次,同比增长 182%,其中 web3 钱包功能的活跃用户数占据了重要比例。

与 metamask 、rabby与 phantom 相比,okx 钱包的优势在于“cex + dex”的一体化体验以及对异构链(如 bitcoin ordinals/runes)的早期全面支持。

5.2 钱包的网络效应价值

钱包是公链的入口,而非交易所。钱包用户是高频的(资产管理、dapp 交互、支付),且具有较高的迁移成本(私钥管理、资产习惯)。

因此,一个活跃的钱包用户对一个区块链的网络价值的贡献要远高于一个交易所用户。

okb 与钱包的绑定机制:

- gas 费的默认载体: okx 钱包深度集成了 x layer。为了实现最佳的跨链体验和低费率,钱包引导用户使用 x layer 作为主要的资产结算层。这使得 okb 成为数千万钱包用户的“必备资产”。

- 支付与x402支付集成:pay是okx的主打方向之一,除了稳定币转账免手续费外,okx wallet 已原生集成 x402。当 ai agent 遇到付费墙(例如 api 调用)时,okx wallet 基础设施可以即时签署并结算微支付。为了做好与okx 钱包的交互,这些ai agent将需要配置okb。

- 多链聚合的过路费: 虽然钱包本身宣称去中心化,但 okx 通过 x layer 提供的跨链桥、dex 聚合器等服务,实际上是在赚取“过路费”,间接赋能了okb。

- 身份与权益凭证: 随着 web3 社交的发展,okb 持仓量可能成为链上身份(did)的重要权重,决定用户在钱包生态中的权益等级(如免 gas 额度、优先体验权等)。

5.3 估值逻辑的迁移:从 p/e 到 p/s 和 p/u

- 旧模型(交易所): 关注 p/e(市盈率),即币价 / 交易所利润回购额。

- 新模型(钱包基建): 关注 p/s(市销率)和 p/u(单用户市值)。

- p/s: 市值 / 链上协议收入(x layer 收入 + 聚合器手续费)。

- p/u: 市值 / 月活跃钱包用户数(mau)+ ai agent。

参考 trust wallet token (twt) 的估值逻辑,市场愿意给予交易所孵化的钱包类项目更高的估值溢价,因为它们占据了 web3入口 + 交易所联动。okb 作为“拥有交易所流动性支持的 twt”,其 p/u 倍数理应更高。如果 okx 钱包能维持当前的增长速度,okb 的市值将随着 mau 的增长而呈现非线性的上升。

6. 小结

有人说,把“ok”从okb中抽离是okx的ipo之路的必经之路,原因无他:合规,毕竟你无法很好地向sec交代,为什么okb的非股权可以获得okx的福利?遂走出了一条,交易所股权是交易所的,okb是公链的代币。

当然这不能认为是okb离开了交易所就走不出自己的道路?不,okb把中心放在了链上、押注在年轻人。

这里面有一个很重要的前提,那就是dex的成长趋势 —— dex 交易量的占比逐年提升,此消彼长,中心化交易所的交易量增长可能趋缓。链上交互(swap, nft, defi)正处于爆发期。okx wallet 正是这一趋势的捕获者。okb 通过 x layer 成为这一趋势的底层计价单位。

对于新一代 web3 用户,他们首先接触的是 okx wallet(作为入口),其次才是 okx 交易所。okb 作为钱包内的“原生资产”,其品牌认知将与钱包深度绑定。

此外,交易所的利润回购是间接的、滞后的、是不透明的;而钱包用户使用 x layer 消耗 okb ,锁仓okb 是直接的、实时的、透明的。这才是去中心化的意义。

如果一个去中心化代币的经济系统严重依赖一个中心化的机制,这不是很搞笑吗?

赞 (0)

您想发表意见!!点此发布评论

发表评论